随着企业规模不断扩张,企业间的业务错综交杂,就形成了关联企业。很多老板名下有多家公司,利于提升企业竞争优势,甚至多家公司共享一套人马,为企业节省不少成本。本就很有优势的策略,为什么在税务检查中,会有很多关联企业存在涉税风险呢?

01

为什么税务局对关联企业这么敏感?

关联企业在处理业务时,常常怀着侥幸心理,认为企业间很熟络,收入、费用、利润等从这个碗里放到那个碗中,简单一操作就能少交很多税,这样的想法逐渐变成了企业偷补报的陋习。这些小伎俩怎么会逃脱税务局的法眼呢?

哪些行为引起税务局关注?

(1)内部交易价格做账

关联企业利用不同地区,不同性质的企业间的税率存在差异,通过关联交易的不咨询定价降低税负。人为的调解干预各关联企业的成本和利润,以达到其逃脱税负的目的。

主要方式有:

a.资产转让、收入、成本、费用的转让的定价偏离市场价格(高于或低于市场价)

b.没有真实业务,自己虚构业务。关联企业签订虚假购销合同。资金流、票据流与货物流无法对应上。

c.委托方、受托方之间的委托业务收入通过多样方式在他们之间划拨。

(2)关联企业重组做账

关联企业有盈有亏时,通常会将利润转移到亏损企业,已达到降低整体税负的目的。

母公司盈利、子公司亏损。为了减少整体税负,子公司向母公司出售资产,子公司盈利0无需缴纳所得税,母公司利润减少,会减少相应税额。

利用关联方交易掩饰真实财务状况,很终达到降低税负、虚假业绩等目的。

02

什么是关联公司?

关联公司,是指相互之间具有联系的各企业。

联系分为:控制、共同控制、重大影响

1)控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。

适用:母公司、子公司、受同一母公司控制的其他企业。

2)共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。

适用:对该企业实施共同控制的投资方、该企业的合营企业。

3)重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

适用:对该企业施加重大影响的投资方、该企业的联营企业。

分类汇总:

1.该企业的母公司

2.该企业的子公司

3.与该企业受同一母公司控制的其他企业

4.对该企业实施共同控制的投资方

注意:共同控制,是指按照相关约定对某项安排所共同的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

5.对该企业施加重大影响的投资方

注意:重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

6.该企业的合营企业

合营企业指由两个或两个以上国家的企业、公司或其他经济组织合伙投资兴办的企业。

合营者对投资企业的经营决策和财务决策具有控制权,虽然这种控制权是共同控制。

合营企业分为2类:

a.合资经营,采用股权式合营方式。双方都必须以货币计算股权,并按股权比例分享利润、分担风险和亏损;必须建立具有法人地位的经济实体;必须共同组成董事会,共同委托经理、副经理,以便于对合营企业进行共同管理与经营。

b.合作经营,采用契约式合营方式。按协议规定的投资方式和分配比例来计算;不一定组建共同管理机构,只须按合同规定各自分担经营中的责任和义务。

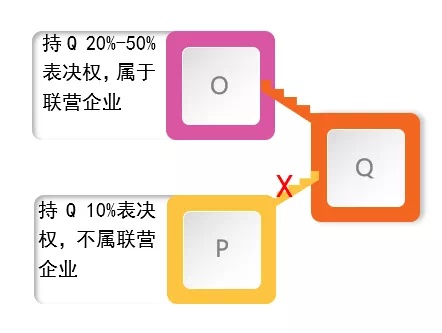

7.该企业的联营企业

注意:当某一企业或个人拥有另一企业20%或以上至50%表决权资本时,通常被认为投资者对被投资企业具有重大影响,则该被投资企业可视为投资者的联营企业。对被投资企业的经营决策和财务决策只具有参与决策的权利。

8.该企业的主要投资者个人及与其关系密切的家庭成员。主要投资者个人,是指能够控制、共同控制一个企业或者对一个企业施加重大影响的个人投资者。

9.该企业或其母公司的关键管理人员及与其关系密切的家庭成员。关键管理人员,是指有权力并负责计划、指挥和控制企业活动的人员。与主要投资者个人或关键管理人员关系密切的家庭成员,是指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员。

10.该企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的其他企业。

03

如何正确处理关联公司交易?

1.关联企业应本着独立交易原则处理业务往来

案例背景:

1.乙是母子公司,根据集团经营战略,由甲公司负责统一生产,乙公司作为销售公司,统一对外销售。甲是高新技术企业(企业所得税率15%),生产不锈钢制品,乙公司是商贸企业(企业所得税率25%),主要负责销售甲公司产品至终端消费者。

假设二公司谋划:甲公司以高毛利销售产品给乙公司,利用甲税率<乙税率,已达到减少整体税务的目的。对比虚假定价与真实价格如下:

案例中的甲、乙公司的应纳税所得额整体是一致的,但二种方式的应纳税额却不一样。

对比两种情况,反映《企业所得税法》第四十一条

企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税务入或者所得额的,税务机关有权按照咨询方法调整。

咨询方法包括:

a.可比非受控价格法:按照没有关联关系的交易各方进行相同或者类似业务往来的价格进行定价的方法;

b.再销售价格法:按照从关联方购进商品再销售给没有关联关系的交易方的价格,减除相同或者类似业务的销售毛利进行定价的方法;

c.成本加成法:按照成本加咨询的费用和利润进行定价的方法;

d.交易净利润法:按照没有关联关系的交易各方进行相同或者类似业务往来取得的净利润水平确定利润的方法;

e.利润分割法:将企业与其关联方的合并利润或者亏损在各方之间采用咨询标准进行分配的方法;

2.企业所得税年度申报时,应报送关联业务情况报告表。(提供完整、真实的关联业务情况,否则税务局有权核定应纳税所得额。)

案例背景:

局端系统显示丙公司报送的关联业务往来报告表存在疑点,通过财务报表数据比对,发现该公司去年其他应收款期初余额为6150万元,期末余额为5320万元,且长期处于挂账状态。进一步查看,发现该公司去年的财务费用为利息收支-30万元。根据经验,税务人员初步判断该公司可能存在“关联企业之间使用资金存在异常”的情况,税务机关决定对丙企业进行关联业务调查。

通过调查了解到:丙公司经济效益一直不错,有不少闲置资金,其他应收款中确实有一部分资金投资成立的新公司丁。丙、丁公司存在资金拆借,但没有形成书面借款合同留存备档,且借款利息约定不明。

结论:丙公司对发生的关联业务留存备查的资料准备不全,不能真实反映业务状态。那么税务机关有权依法核定其应纳税所得额。

参考《企业所得税法》第四十三条

企业向税务机关报送年度企业所得税纳税申报表时,应当就其与关联方之间的业务往来,附送年度关联业务往来报告表。

税务机关在进行关联业务调查时,企业及其关联方,以及与关联业务调查有关的其他企业,应当按照规定提供相关资料。

相关资料包括:

a.与关联业务往来有关的价格、费用的制定标准、计算方法和说明等同期资料;

b.关联业务往来所涉及的财产、财产使用权、劳务等的再销售(转让)价格或者很终销售(转让)价格的相关资料;

c.与关联业务调查有关的其他企业应当提供的与被调查企业可比的产品价格、定价方式以及利润水平等资料;

参考《企业所得税法》第四十三条

企业不提供与其关联方之间业务往来资料,或者提供虚假、不完整资料,未能真实反映其关联业务往来情况的,税务机关有权依法核定其应纳税所得额。

采用的方法:

a.参照同类或者类似企业的利润率水平核定;

b.按照企业成本加咨询的费用和利润的方法核定;

c.按照关联企业集团整体利润的咨询比例核定;

税务机关开发了强大的金税系统来应对税务风险。其具有风险指标模型建设、风险识别和风险等级排序等功能。通过增值税电子底账系统掌握了企业整个供应链数据,结合天眼查清晰掌握企业的关系网。很终实现可以多渠道,多维度掌握关联企业交易。大数据系统是有记忆的,凡事出现不合规的财税处理,都会留下抹不掉的痕迹。

希望大家在处理关联业务往来的时候,能够本着“公平、公正、公开”的原则,咨询关联企业的短板,发挥关联企业的优势。

来源:会计头条APP原创文章,作者张缘缘,版权归会计头条所有

官网首页

官网首页